分享好友

分享好友4月9日-4月11日,2025中国国际涂料大会在杭州隆重召开。

2025年作为中国涂料工业协会成立40周年,在“十四五”至“十五五”承上启下的关键之年,面对复杂严峻的市场环境,涂料、颜料、涂装企业/研究院所、各地方涂料协会、各大专院校及相关单位在此次大会上阶段性总结“十四五”发展经验,谋划“十五五”转型发展方向,中国涂料工业将开启新征程,坚定构建中国涂料全产业链新发展格局。

在2025中国国际涂料大会上,中国涂料工业协会秘书长刘杰带来了关于中国涂料行业的深度剖析。报告从宏观经济形势切入,细致梳理了行业在2024年的表现,并对2025年的发展做出了精准预测,为涂料行业从业者及相关人士提供了极具价值的参考。

一、宏观经济与政策导向:稳中求进,创新驱动

2024年,中国经济在复杂严峻的市场环境中保持总体稳定,二、三季度增长虽有波动,但转型升级关键阶段的高质量发展扎实推进,创新、协调、绿色、开放、共享的发展理念深入人心。

宏观调控成效显着,一揽子增量政策陆续落地,在重大装备、设备、消费品等工业领域,如船舶、农机设备、汽车、电子消费品、家电、新能源等方面,有效提振了市场信心,激发了经济活力。

2024年国内生产总值达到134.9万亿元,同比增长5.0%,为涂料产业链、供应链的稳定发展提供了坚实支撑。

二、涂料行业下游领域:增长态势强劲,需求多样化

涂料行业的发展与下游应用领域息息相关。2024年,汽车、船舶、集装箱、能源、电子3C等领域均呈现出强劲的增长态势。汽车领域产量达到3128.2万辆,同比增长3.7%;船舶领域完工量4818万载重吨,同比增长13.8%;集装箱领域完工量790万TEU,同比增长309%。广义能源领域1-11月增长9.39%,其中新能源领域装机总体规模达到19亿千瓦,同比增长21%。智能终端及智能穿戴设备领域,以华为、小米等为首的厂商增速达到12%-18%。

这些下游领域的增长,直接拉动了涂料的市场需求。汽车行业在新能源汽车的带动下,对汽车涂料的需求水涨船高,不仅要求涂料具备良好的装饰性,更在环保、耐久性等方面提出了更高标准。船舶、集装箱行业受国际贸易复苏的影响,订单量增加,对防护涂料的需求呈现增长趋势。广义能源领域,随着石油、天然气等能源产业的稳定发展,以及新能源项目如风电、光伏的大规模建设,对各类防腐、耐高温涂料需求旺盛。

三、全球及中国涂料行业发展概况:稳健增长,结构优化

2024年,全球涂料和涂装市场预计价值2020亿美元,产量489亿升,较2023年同期价值增长2.5%,产量增长0.4%。亚太地区,尤其是中国,在价值和总量方面引领所有涂料领域及细分领域。预计2024 - 2029年,全球涂料产量复合增长率3%,价值复合增长率5.8%。

四、中国涂料行业发展概况:向高、向新发展

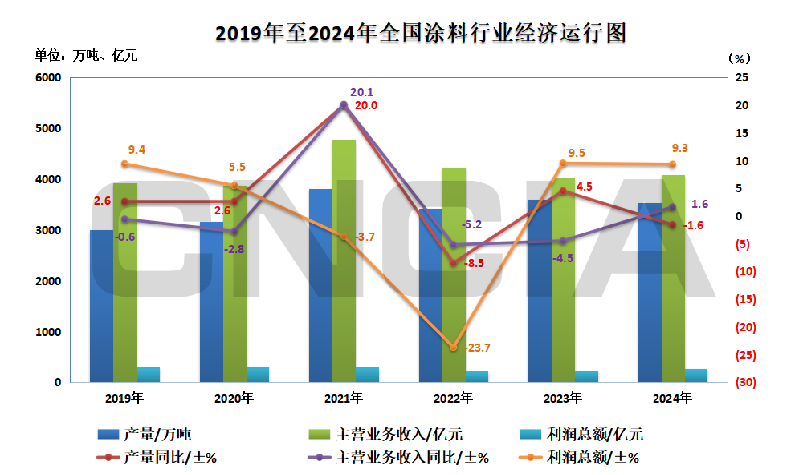

2024年整体发展:2024年,中国涂料行业总产量、主营业务收入基本稳定。总产量3534.1万吨,同比降低1.60%;主营业务收入4089.03亿元,同比增长1.56%。行业在结构调整和产品升级上取得进展,高端、功能性涂料产品占比提高,利润总额增长至262.9亿元,同比增长9.34%。

月度经济数据趋势:2024年,产量增速总体呈下降趋缓趋势;主营业务收入增速、利润总额增速全年呈先降后升的U形走势。

双指数:2024年涂料成品价格指数年均值113%,反映成品市场价格稳健增长;涂料原材料采购指数年均值86.3%,表明原材料采购成本相对低位运行,为行业提供科学、量化决策依据。

重点省市产量分布:江苏、安徽、江西、河南、广西、陕西等重点省市涂料产业增长较快,增速分别为15.27%、3.48%、19.58%、2.38%、37.96%、5.81%;河北、上海、浙江、福建、湖北、湖南、广东、重庆、四川等重点涂料产业省市降幅较大。

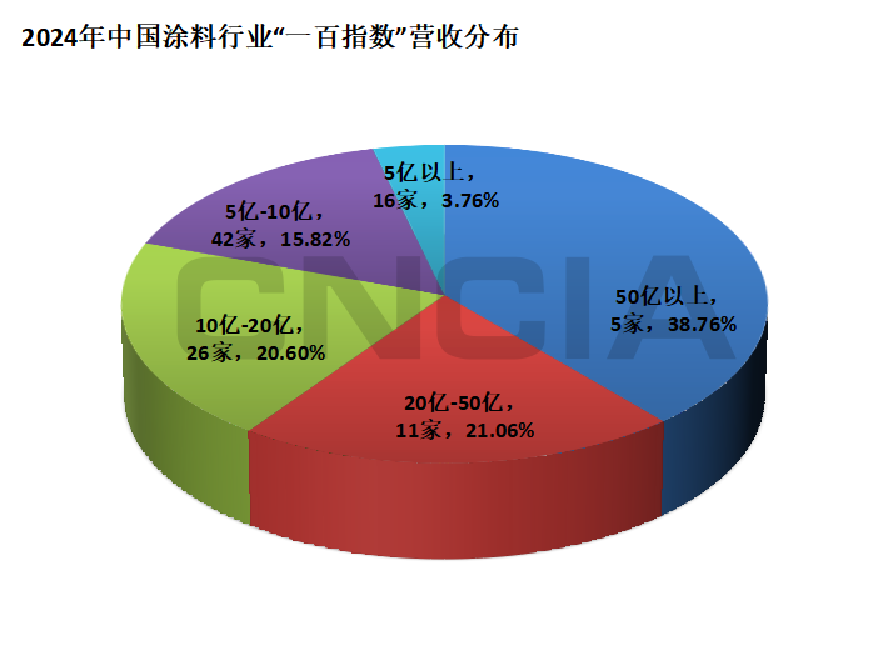

“一百指数”分布:2024年“一百指数”企业总营收1769.3亿元,占全行业营收的43.27%,行业集中度显着增长。营收50亿元企业5家,占比38.76%;营收20亿至50亿企业11家,占比21.06%;营收10亿至20亿企业26家,占比20.60%;营收10亿元以下企业58家,占比19.58%。

规上企业主要经营指标增速:2024年,涂料行业营业成本和非营业成本总体呈“前高后低”趋缓趋势,为行业利润增长留下空间。行业亏损面分析显示,亏损企业家数年度上升,但亏损额增速逆势走低,应收账款增速基本平稳,说明行业企业分化明显,个别中小规模低端产品企业亏损情况严重。

细分领域产业概况:建筑领域受房地产行业下滑冲击影响扩大,建筑墙面涂料行业占比约35.1%,降低约3个百分点;工业领域总体占比预估增长至53.6%,继2023年后第二次超过建筑类涂料。

进出口概况:涂料出口总量33.48万吨,同比增长27.72%,出口总额10.65亿美元,同比增长18.65%;进口总量16.40万吨,同比增长7.23%,进口总额18.09亿美元,同比增长12.73%。

市场发展趋势:2025年,涂料成品价格将保持稳定小幅增长,供给侧改革成效显现,功能性产品增速加快;建涂、工业防护等领域中低端供应内卷加剧,成品价格将继续走低。原材料市场,受出口影响较大的无机颜料市场短期出口需求仍呈增长趋势,以国内市场为主的树脂、助剂市场价格涨跌与上游石化单体供应和下游涂料需求紧密相关,总体仍有下探空间。

五、涂料下游市场趋势:两极分化加剧,需求持续增长

建筑涂料市场:房地产业下行趋势延续,投资增速降幅10.6%。未来增长点在于城市更新工程、养老改造、农村改善型住宅、节能型住宅、智慧型住宅、重涂等需求增长。2024年实施城市更新项目6万余个,完成投资约2.9万亿元,2025年将延续该趋势,产品方向聚焦内墙系列。

工业领域:受政策驱动,“设备更新、以旧换新”等政策推动环保、交通、物流、电子、建材、养老等领域增长,补贴政策具有延续性、扩容性,有利于各产业需求增长持续性,相关涂料产品将保持中高增速。

供应链:针对特殊领域国产替代增速加快,重点包括电子、海工、船舶、汽车、设备、新能源等领域,掌握关键原材料核心技术成为企业把握市场的关键因素。

六、2025年涂料行业发展预测:稳中求进,创新引领

国内市场:根据我国宏观经济趋势及财政逆周期调节政策持续发力影响,2025年下游需求增长仍有预期,涂料行业总体将稳中小幅增长,增长重点在工业领域。预计行业总体产量增速约1% - 3%(3570 - 3640万吨),主营业务收入增速约3% - 5%(4200 - 4300亿元),利润总额预计增速约6%(280亿元)。具体增速后期要看相关政策实际落地成效反馈,年度中后期将根据实际情况调整。

外贸方面:涂料将继续保持中高增速,年度出口量保持在10%左右,重点聚焦功能性涂料产品。受国际反倾销调查影响,钛白粉出口地域分布将由欧美逐步向拉美、非洲、东南亚等转移,出口增速保持10% - 15%;氧化铁颜料受国际市场饱和影响,总体出口基本维持稳定,出口增速保持15%以上。

风物长宜放眼量,道阻且长行将至。未来,我们将团结上下游产业链,汇聚各方力量,以思想破冰引领发展突围,以措施完善赋能行业出彩。用责任、担当、智慧和汗水作出中国涂料人的新贡献,展现中国涂料人的新作为,奋力谱写中国式现代化涂料新篇章。