分享好友

分享好友1、政策卓有成效,坚持调控不动摇

2018年上半年,房地产调控政策继续强调“因城施策”和“因地制宜”,政策上呈现明显的分化状态。总的来说,政策层面分为出台人才引进政策放松调控的地区和政策加码的地区。

人才落户政策的进一步落实,促进了人口,尤其是青年优质劳动力进一步向二线城市聚集,尤其是武汉、南京、成都、西安、天津等高校密集的城市,人才落实政策的效果非常明显,当地房地产市场需求端也得到一定的改善。同时,本轮房价的上涨已由传统的东北沿海区域拓展至全国范围,西部以及东北区域的房价也出现了较快的上涨。在2018年以来新增调控的城市中,也充分体现了“因城施策,分类调控”的政策导向,对于房价上涨过快的城市加强调控政策的力度。

5月19日,住建部发布《住房城乡建设部关于进一步做好房地产市场调控工作有关问题的通知》,继续要求各地要牢固树立“四个意识”,提高政治站位,毫不动摇地坚持“房子是用来住的、不是用来炒的”定位,坚持调控政策的连续性稳定性,认真落实稳房价、控租金,降杠杆、防风险,调结构、稳预期的目标任务,支持刚性居住需求,坚决遏制投机炒房,因地制宜,精准施策,确保房地产市场平稳健康发展。同时强调了,严格督查,对工作不力、市场波动大、未能实现调控目标的地方,坚决问责。

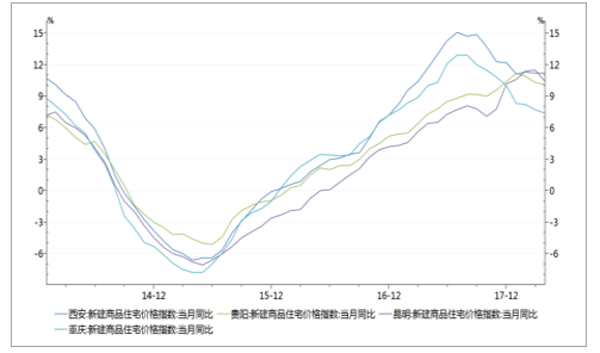

西安、贵阳、昆明、重庆价格指数同比

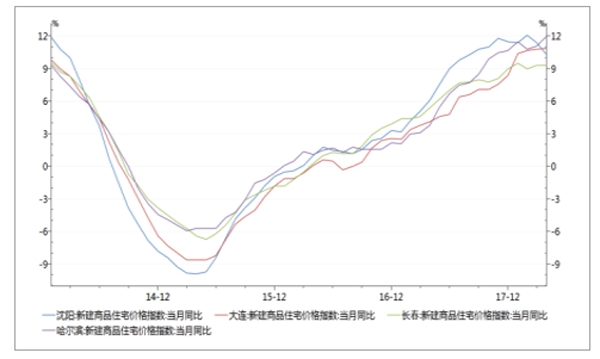

沈阳、大连、长春、哈尔滨价格指数同比

本届两会政府工作报告中强调了“坚持调控目标不动摇、力度不放松”,我们认为此轮调控政策在2018年不会出现放松的情况,随着房价和销售的企稳,部分城市将进一步放开人才落户政策以吸引人才,而对房价上涨过快的城市,将加强调控力度,并采用“约谈”等方式,强调政策落地。

2、销售正增长,棚改货币化安臵底部支撑

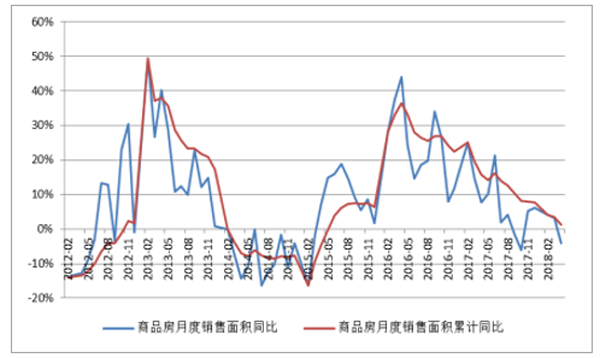

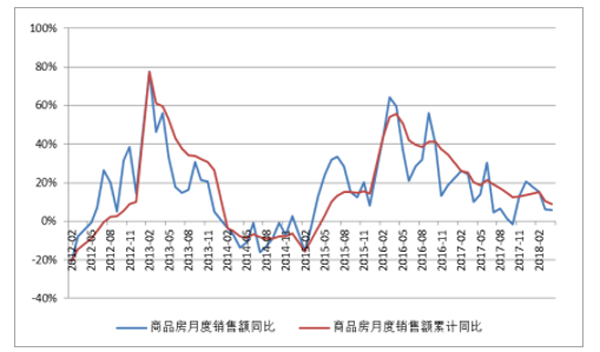

2018年1-4月,商品房销售面积累计同比增长1.3%,增速持续回落2.3个百分点。其中4月单月销售面积同比下降4.1%,是2018年以来首次出现单月销售面积负增长。商品房销售额增长9.0%,增速回落1.4个百分点,下行趋势已现。

我们认为,随着棚改货币化安臵的后滞效应得到充分释放,年中销售下滑的趋势将不可避免,后续我们将密切关注今年棚改货币化安臵的比例。我们认为,今年棚改的目标是580万套,较去年微降,我们后续的棚改货币化安臵仍将对今年的房地产销售起到底部支撑的作用。

销售面积单月同比及累计同比

销售金额单月同比及累计同比

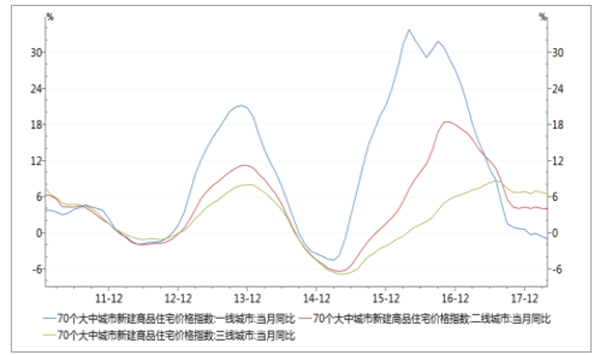

从销售价格来看,70大中城市中一线城市的同比增速下滑明显,二三线城市逐渐企稳;环比来看,一线城市的环比涨幅为0。二三线城市环比微增。房地产价格已基本实现“稳着陆”。预计2018年下半年一二线城市的房价将保持平稳,部分上涨过快的热点二线城市可能会出现小幅回调;三线城市房价增速将进一步回落。

70大中城市价格指数环比

70大中城市价格指数同比

随着调控政策的影响不断深入,预期后续单月销售面积增速会进一步放缓。我们认为今年的销售面积增速维持在0%,销售金额增速不超过3%。

3、房地产投资不必悲观,土地购臵费带动增长

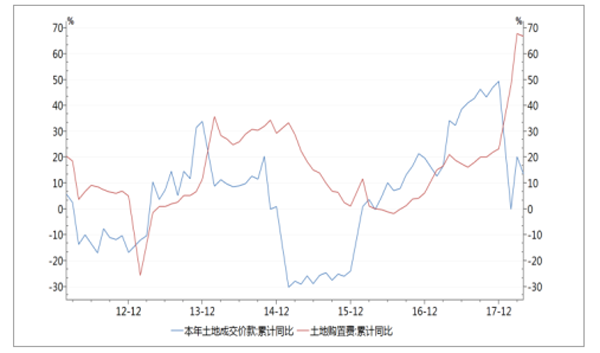

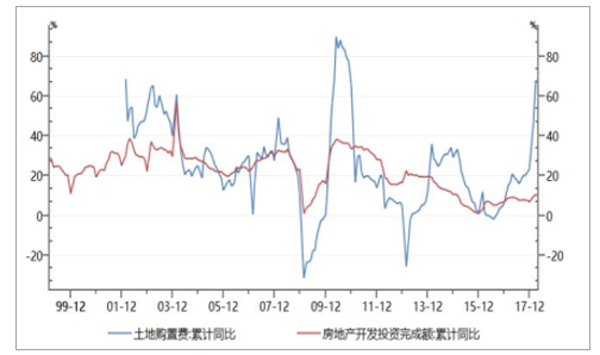

2018年1-4月,房地产投资增速10.3%,自2017年12月房地产投资增速达到7%的低位后,2018年1-4月房地产投资出现小幅的回升,主要是受到土地购臵费用的支撑。从全国范围来看,2018年至今土地成交价款较17年大幅回落,三季度后土地购臵费对房地产投资的支撑作用将逐步减弱,预计2018年全年投资增速将不低于5%。

房地产开发投资完成额累计及当月同比

土地购臵费及土地成交价款累计同比

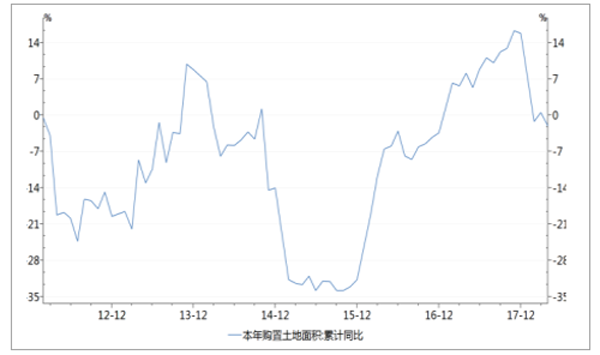

本年土地购臵面积累计同比

土地购臵费及房地产投资累计同比

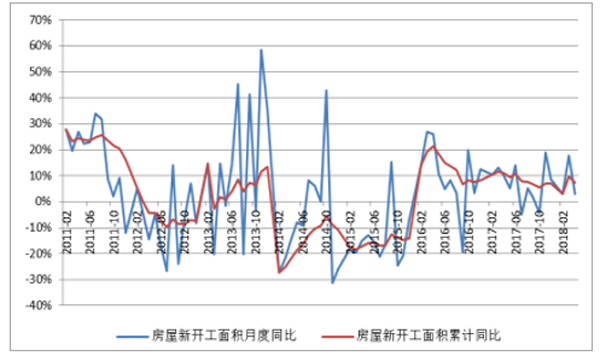

1-4月,房屋新开工面积累计同比增长7.3%,增速较1-3月份回落2.4个百分点。15年以来,新开工面积增速与销售面积增速走势趋同,会受到销售增速放缓的影响,新开工面积将进一步回落。同时受2017年土地成交面积快速增加以及租赁、共有产权房等住房加速建设的支撑,预计全年新开工面积仍可实现5%的增速。

房屋新开工面积单月同比及累计同比

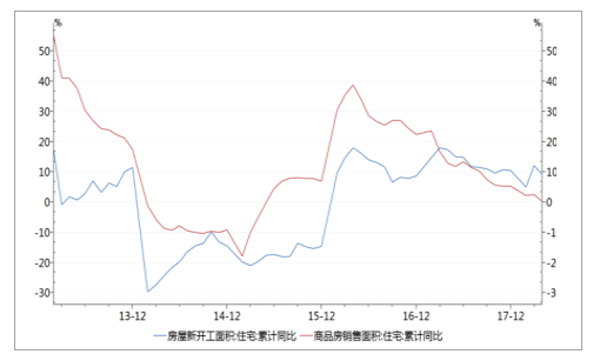

房屋新开工面积及销售面积累计同比

新开工面积与销售面积累计同比

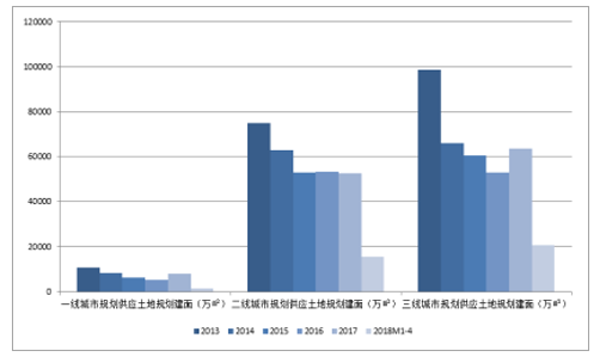

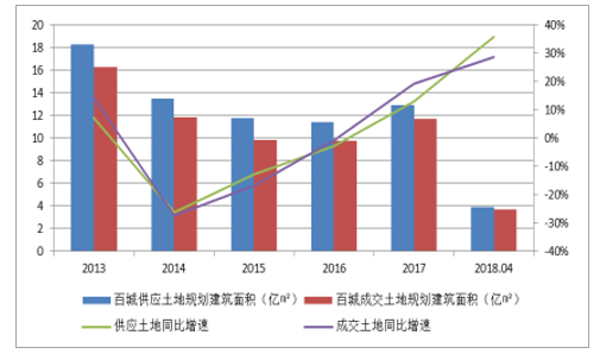

2013年至2016年,100大中城市中,一、二、三线城市供应土地规划建筑面积均呈下降态势,年复合下降速率分别为21.90%、10.80%和18.86%。土地供给的减少也直接导致了土地成交的减少。根据住建部和国土资源部的“关于加强近期住房及用地供应管理和调控有关工作的通知”的发文,对消化周期6个月以下的,不仅要显著增加供地,还要加快供地节奏,一二线城市集中增加土地供给。2017年,各主要大中城市大部分都上调了供地计划。土地供给和成交均有所上升。在2018年5月19日住建部发布的《住房城乡建设部关于进一步做好房地产市场调控工作有关问题的通知》中,要求热点城市要提高住房用地比例,住房用地占城市建设用地的比例建议按不低于25%安排。同时,要大幅增加租赁住房、共有产权住房用地供应,确保公租房用地供应。力争用3—5年时间,公租房、租赁住房、共有产权住房用地在新增住房用地供应中的比例达到50%以上。

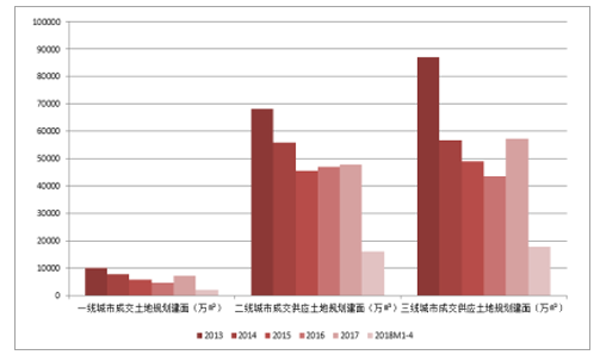

2018年1-4月,一线城市土地供应和成交同比下降明显,二三线城市土地供应和成交持续增长。2018年1-4月,一、二、三线城市供应土地规划建筑面积分别为1549.63万平方米、1.57平方米、2.08亿平方米,同比增长-29.39%、28.69%、58.44%;成交土地规划建筑面积分别为2201.45万平方米、1.37亿平方米、1.43亿平方米,同比增长-10.11%、18.25%、25.17%。2018年1-4月的土地供应一线城市和二三线城市分化明显,我们认为在增加土地供给的大政策背景下,预计2018年各地土地供应量会有所增加,热点二三线城市的土地供应量会相应有所增加。

一二三线城市土地供给情况

一二三线城市土地成交情况

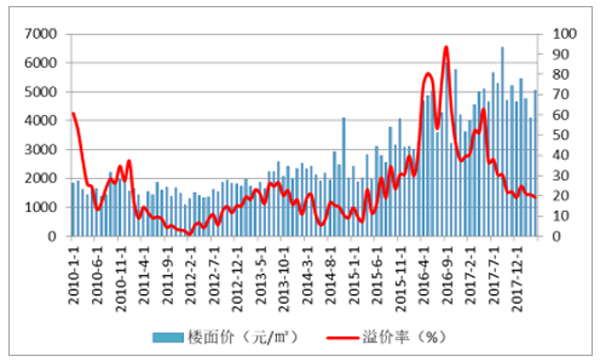

从百城土地成交情况来看,2018年前四个月,土地的供给面积和成交面积均增长较快,供给面积的增速是大于成交面积的。从土地成交的溢价率来看,延续了2017年以来的趋势,溢价率不断下行,不过土地成交楼面价依然较高。我们认为,随着房企融资渠道不断收紧,融资成本进一步上行。同时,热点一二线城市大多实行了严格的限价政策,房企高价拿地的动力不在。我们认为,下半年在溢价率继续下行的趋势下,土地成交楼面价下半年有望下行。

百城土地成交情况

百城土地成交楼面价和溢价率

4、资金面趋紧,银行控制额度和贷款质量是核心

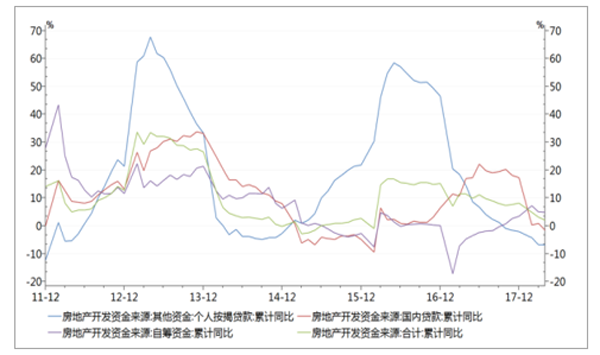

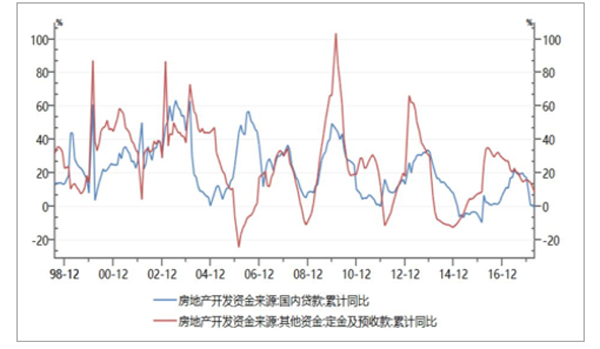

2018年1-4月份,房地产开发企业到位资金48192亿元,同比增长2.1%,增速比1-3月份回落1个百分点,主要受其他资金回落的影响,其中个人按揭贷款累计增速下行明显。

开发资金来源累计同比

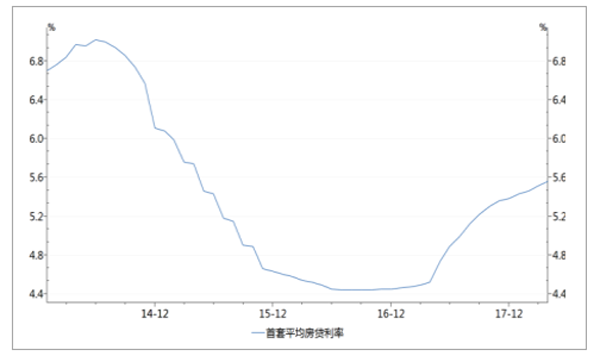

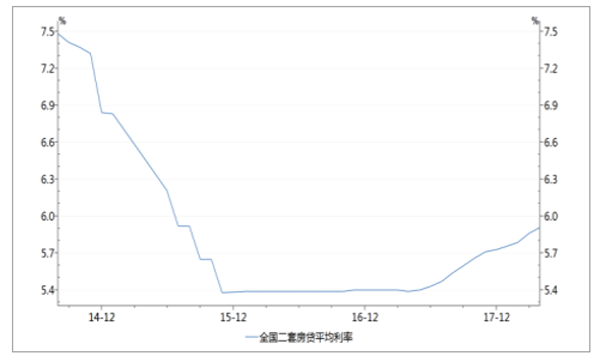

按揭贷款利率继续攀升,4月全国首套房贷款平均利率上升至5.56%,相当于1年期基准利率1.28倍;同比去年4月的4.52%,上升了23.01%。二套房平均贷款利率也持续上浮,本月跃升至5.91%。个人按揭贷款的累计增速不断下降,已从2017年年初的20.4%降至2018年4月的-6.7%,回落趋势非常明显。我们认为在按揭利率目前已处于高位,今年仍有可能缓慢上行。同时,银行的按揭发放按月控制额度,同时2017年上半年到位资金的基数较高。我们认为按揭贷款到位资金仍将下行,四季度同比增速有望回暖。

首套房平均按揭贷款利率

二套房平均按揭贷款利率

在严格的监管政策下,国内贷款4月份累计增速转负,也是自2016年2月份以来累计增速首次转负。2018年的银行对房企的授信政策,将延续2017年一来的趋势,仍将是“有保有压”,对于销售规模排名靠前的房企,将优先给予信贷支持,尤其是国企和央企背景的房企。所以,微观来说,销售规模排名靠前的房企开发贷的支持整体无忧;国资背景的房企开发贷融资成本依然可以维持在较低的水平。

开发资金来源累计同比